「派遣会社で社会保険に加入する条件は?」

「派遣会社で社会保険に入らないとどうなる?」

派遣会社で働くと、労働条件や契約内容によっては社会保険への加入が義務付けられます。

しかし保険料が給与から天引きされ手取りが減るため、加入をためらう方もいるでしょう。

派遣会社で働く際は、社会保険の種類と加入条件を確認して、実際にいくら支払うのか社会保険料を把握しておきましょう。

本記事では、派遣会社で入れる社会保険の種類と加入条件を詳しく解説します。

記事後半では派遣会社の社会保険に入るメリット・デメリットもあわせて解説するので、ぜひ最後までご覧ください。

「アデコ派遣」

- データ入力など人気の求人多数!

- 在宅など自分に合った環境で働ける!

- 時短勤務で働きやすい!

派遣社員と社会保険の基礎知識

派遣会社で社会保険に入るべきか悩んでいる方は、まず下記の基礎知識を押さえておくことが大切です。

派遣社員としての働き方と社会保険の基礎知識を押さえておけば、「派遣会社の社会保険に入れるのか?」「社会保険加入に関する法的根拠は?」などの疑問を解消できます。

それぞれのポイントを押さえて、派遣会社における社会保険の関係性を理解しておきましょう。

派遣社員の働き方とは

派遣社員は、派遣会社(派遣元)と雇用契約を結びつつ、実際の労働場所や業務内容は派遣先企業が指示する独特の働き方をします。

契約期間は最短数日から数年まで柔軟に設定でき、プロジェクト単位で経験を積むことが可能です。

勤務時間や業務内容は派遣先のルールに従うため、自身のライフスタイルやキャリアプランに合わせやすいのが特徴です。

一方で、契約更新の有無や勤務期間終了後の再就業先が確実ではないリスクも伴います。また、派遣社員として就業中も、派遣元のサポート窓口を通じてトラブル解決やキャリア相談が受けられるため、未経験職種へのチャレンジやスキルアップを図りやすいです。

派遣社員は派遣元企業と雇用契約を結びながら、派遣先企業で就業する独特の働き方が特徴です。

社会保険とは

社会保険は、国民生活を支える公的保障の仕組みです。

社会保険は、病気やケガ・失業・高齢期の年金・介護が必要となった際の費用、業務災害による補償などに備えるため、労働者と事業主がそれぞれ一定割合の「社会保険料」を負担して加入する制度です。

例えば、健康保険料は標準報酬月額に保険料率を掛けて算出され、毎月給与から天引きされます。

社会保険に加入すると医療費の自己負担が軽減され、失業手当や年金給付も受けられます。さらに被扶養者登録をすれば、家族も費用負担なしで各種保険が適用されるのでお得です。

派遣社員は社会保険に入れる?

派遣社員も、一定の条件を満たせば社会保険に加入できます。具体的には、下記の条件を満たしている場合、雇用形態にかかわらず社会保険への加入が義務付けられます。

- 週の所定労働時間が派遣先正社員の4分の3以上

- 雇用見込みが2ヵ月を超える契約である

上記の条件を満たした場合、派遣元企業が健康保険・厚生年金・介護保険(40歳以上)・雇用保険の手続きを行い、給与から「社会保険料」がいくらか天引きされます。

実務上は短期プロジェクトだった場合でも、雇用契約が2ヵ月以上あれば適用対象となるため、安心して医療や年金、失業給付の保障が受けられます。

ただし、所定労働時間が短い短期派遣や2ヵ月以内の雇用契約は加入対象外となるので、国民健康保険や国民年金への個人加入が必要です。

派遣会社における社会保険加入の法律的根拠

派遣社員の社会保険加入義務は、労働者派遣法および健康保険法・厚生年金保険法・雇用保険法・労災保険法などの法律で規定されています。

健康保険法・厚生年金保険法では「2ヵ月を超える雇用見込みかつ週20時間以上(正社員の4分の3相当)の労働契約を締結する雇用主は被保険者として加入させる義務」が明記されているのです。

雇用保険法でも「週20時間以上かつ31日以上継続して雇用される見込み」の条項があり、未加入時には行政からの指導や罰則が科されるケースもあります。

派遣元企業は上記の法律を遵守し、派遣開始と同時に必要書類をハローワークや年金事務所に提出して被保険者資格を取得し、社会保険料を適正に徴収・納付しなければなりません。

また、派遣法第三十五条で「派遣元は社会保険の資格取得確認などの事実を派遣元に通知する義務がある」と明記されているので、派遣先への社会保険の加入状況を共有する必要があります。

派遣会社で入れる社会保険の種類と加入条件

派遣会社で入れる社会保険は、下記の5種類です。

それぞれの概要と加入条件を確認して、派遣社員としての働き方を検討しましょう。

健康保険

健康保険は、病気やケガでの医療費自己負担を軽減し、安心して働くための基盤となる制度です。

健康保険の加入条件は、下記のとおりです。

- 雇用契約期間が2か月を超える

- 週の所定労働時間が同一企業の正社員の4分の3以上

また、上記を満たさなくても、下記の条件をすべて満たせば健康保険の加入対象です。

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 雇用契約期間が2ヵ月以上

- 学生ではない

- 従業員数が101人以上の企業

(引用元ページ:厚生労働省-社会保険適用拡大ガイドブック)

健康保険加入後は、医療機関窓口で原則3割負担となり、出産手当金や傷病手当金といった各種給付金が受けられます。

出産前後の収入減少や長期療養期間中の所得保障が得られるため、家計の安定にもつながります。また、扶養家族がいる場合、その家族も被扶養者として保険適用を受けられる便利な制度です。

厚生年金保険

厚生年金保険は、老後の年金給付をはじめ、障害年金や遺族年金など、万が一のリスクに備える公的年金制度です。

加入要件は健康保険と同じく「契約期間2か月超」「週所定労働時間4分の3以上」です。保険料は標準報酬月額に応じて決まり、事業主と労働者で折半して負担します。

加入期間が長いほど将来受給できる年金額は増え、在職中は在職老齢年金として受給分が調整される仕組みです。

転職や契約更新の度に手続きを行う必要はなく、自動的に加入・継続されます。

介護保険

介護保険は、要介護・要支援と認定された場合に介護サービスを受けられる制度で、40歳以上の被保険者が対象です。

派遣社員が健康保険に加入し、被保険者年齢が40歳を超えると、自動的に介護保険料が徴収されます。

なお、介護保険の被保険者は、下記の2種類に分類されます。

- 第1号被保険者:65歳以上の人

- 第2号被保険者:40歳以上65歳未満の人

保険料率は、標準報酬月額に介護保険料率(約1.59%程度、都道府県ごとに異なる)を掛けて算出されます。

介護サービスを原則1~3割の自己負担で利用でき、訪問介護やデイサービスなどの幅広い介護サービスが適用対象です。

雇用保険

雇用保険は、失業時や育児・介護休業取得中の生活支援、職業訓練給付など、多様な給付が受けられる制度です。

下記の条件を満たした場合、派遣社員であっても雇用保険への加入が義務付けられます。

- 雇用契約期間が31日以上

- 週の所定労働時間が20時間以上

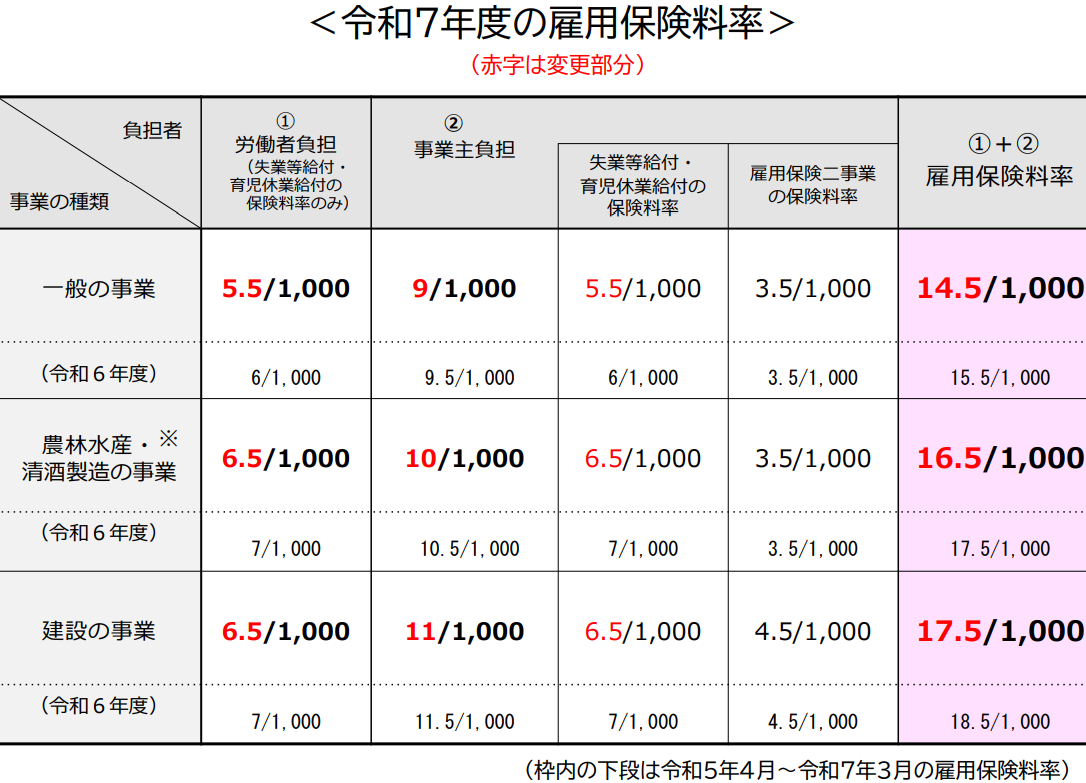

保険料は、事業主と労働者それぞれが負担し、保険料率は毎年見直されています。2025年度の保険料率は、以下のとおりです。

雇用保険によって需給できる失業給付額は、離職理由や勤続期間によって給付日数が変わります。育児休業給付金や介護休業給付金も利用でき、休業期間中の所得を一定程度補償してくれます。

労働者災害補償保険

労働者災害補償保険(労災保険)は、業務上や通勤途上での負傷・疾病・障害・死亡に対して給付が行われる制度です。

派遣法により、派遣元事業主は派遣労働者をすべて労災の加入対象とし、被災労働者の就労形態や契約期間にかかわらず適用されます。

保険料は事業主が全額負担し、労働者の負担はありません。療養補償給付・休業補償給付・障害補償給付・遺族補償給付などの各種給付があり、自己負担なく治療が受けられるため、安心して働く環境を整えられます。

派遣会社でかかる社会保険料はいくら?

派遣会社でかかる社会保険料はいくらか、気になっている方もいるのではないでしょうか。派遣会社の社会保険料がいくらか知りたい方は、下記の計算方法と保険料の目安を押さえておきましょう。

加入手続きの流れと開始タイミング

派遣社員が社会保険に加入する手続きは、まず派遣元事業所(派遣会社)への就業報告から始まります。

初回派遣の際、雇用契約書と就業条件通知書をもとに「健康保険・厚生年金保険被保険者資格取得届」を所轄の年金事務所へ提出します。

雇用保険は「雇用保険被保険者資格取得届」をハローワークへ提出し、翌月以降の給与から保険料が天引される仕組みです。

手続きが完了すると、健康保険証が発行され、医療費自己負担軽減や各種給付で申請できます。

雇用保険も、加入要件を満たす初回就業日からの保険適用となり、失業給付等の受給権が発生します。

社会保険料の仕組みと計算方法

社会保険料は、健康保険・介護保険・厚生年金保険・雇用保険を合算した額を、毎月の給与から天引きする仕組みです。

健康保険料と介護保険料、厚生年金保険料は、「標準報酬月額」に各保険料率を掛け合わせ、さらに事業主負担と労働者負担を折半します。

各社会保険料の計算方法は、以下のとおりです。

| 社会保険の種類 | 保険料の計算方法 |

|---|---|

| 健康保険 | 標準報酬月額×健康保険料率 |

| 厚生年金保険 | 標準報酬月額×保険料率(18.3%) |

| 雇用保険 | 賃金の総額×雇用保険料率 |

| 労働者災害補償保険 | 労働者の負担なし |

| 介護保険 | 標準報酬月額×介護保険料率 |

実際の天引き額は、給与明細で「社会保険料総額」の項目で確認できます。

標準報酬月額の目安

標準報酬月額は、毎月の給与(基本給、定期的に支払われる手当など)を等級ごとに区分した額で、社会保険料を算定する際に活用されます。

例えば、全国健康保険協会が公表した「令和7年度保険料額表」によると、東京支部の等級は下記のとおりです。

| 健康保険等級 | 厚生年金等級 | 報酬月額 |

|---|---|---|

| 15 | 12 | 175,000~185,000円 |

| 16 | 13 | 185,000~195,000円 |

| 17 | 14 | 195,000~210,000円 |

| 18 | 15 | 210,000~230,000円 |

| 19 | 16 | 230,000~250,000円 |

(引用元ページ:全国健康保険協会-令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表)

派遣社員の月収から、該当する等級を年金事務所が決定します。昇給や勤務時間の増減で月収が変わると、定時改定(4~6月)や随時改定によって等級が見直され、保険料も調整されます。

実際に支払う社会保険料はいくら?モデルケースで解説

実際に支払う社会保険料はいくらなのか、気になる方は下記のモデルケースを参考に、自身が支払う社会保険料を算出しましょう。

- 時給1,500円

- 週5日勤務

- 1日8時間勤務(月160時間)

- 月給24万円

標準報酬月額は「等級19:24万円」なので、下記のように保険料が算出されます。

| 社会保険の種類(保険料率) | 社会保険料計算式 |

|---|---|

| 健康保険料(約9.91%/労使折半後4.955%) | 24万円×4.955%=11,892万円 |

| 介護保険料(1.59%/労使折半後0.795%) | 24万円×0.795%=1,908円 |

| 厚生年金保険料(18.3%/労使折半後9.15%) | 24万円×9.15%=21,960円 |

| 雇用保険料率(0.55%) | 24万円×0.55%=1,320円 |

| 社会保険料差し引き総額 | 37,080円 |

合計で37,080円が毎月の天引きされ、派遣社員の手取りに影響します。

派遣の社会保険料は高い?

派遣の社会保険料が高いと感じている方は、下記のポイントを押さえておきましょう。

派遣社員の自己負担割合と企業負担割合

派遣社員が支払う社会保険料は、健康保険・厚生年金・介護保険(40歳以上)・雇用保険の4種類ですが、各保険料の半額は派遣会社が負担します。

例えば、厚生年金保険料率は18.3%で、労働者と事業主が9.15%ずつ負担します。雇用保険料に関しては、労働者負担が0.55%で事業主負担が0.9%です。

労働者負担は標準報酬月額の約4.5~5%程度で、企業負担分を含むと総コストは標準報酬の約10%超になるケースが一般的です。

派遣社員にとっては給与明細上の自己負担が目立ちやすいですが、派遣会社も相当な人件費を負担しています。

社会保険料が高いと感じる理由と背景

派遣社員が社会保険料を「高い」と感じる理由は、時給制で収入が不安定になりやすいからです。

月によって勤務日数が変動すると、標準報酬月額が上がりやすく保険料率も増加し、手取りが大幅に減るケースがあります。

さらに、近年の少子高齢化を背景に健康保険料率や介護保険料率が上昇傾向にあるほか、政府が年金財政の安定化を図るために厚生年金の料率も段階的に引き上げています。

また、雇用保険料率も失業給付財源確保の観点から変更されるケースもあり、毎年の料率変更により自己負担額が増え続けているよう感じるのです。

扶養や配偶者控除で負担を軽減できるケース

派遣社員が家族を扶養に入れると、扶養される側は健康保険・年金保険料が免除され、世帯全体の保険料負担を軽減できます。

また、配偶者の年間所得が130万円未満(社会保険の場合は106万円未満)であれば「配偶者控除」または「配偶者特別控除」の適用対象となり、給与から所得税・住民税が減額されます。

扶養に入れる要件は被扶養者の収入基準や続柄、同居の有無などが定められているため、派遣会社の担当者や健康保険組合に確認して手続きを行いましょう。

扶養や配偶者控除で社会保険の負担を軽減すれば、世帯全体の可処分所得が増え、生活の安定化が図れます。

年収別に見た社会保険料の目安と節約ポイント

年収300万円の場合、標準報酬月額は25万円前後となり、自己負担の社会保険料(月額)は35,000円程度が目安です。

年収500万円では標準報酬月額約42万円で自己負担は約60,000円、年収700万円で標準報酬月額約58万円となり約85,000円の社会保険料を支払います。

社会保険料を節約するには、下記の方法が効果的です。

- 手当を非定期支給(賞与)に振り分けて、毎月の標準報酬を抑制する

- 確定拠出年金(iDeCo)を活用して所得控除を受ける

- 生命保険料控除・住宅ローン控除などを活用し、課税所得を減らす

上記の節約方法を組み合わせれば、実質的な自己負担を抑えられます。

派遣会社の社会保険に入るメリット

怪我や病気・失業のリスクに備えられる

派遣社員が健康保険・雇用保険・労災保険に加入すると、働く上で避けられない事故や病気、万が一の失業に備えられます。

労災保険は、業務上または通勤途中の事故によるケガや傷病に対して、医療費全額支給や休業補償(賃金の80%)が受けられる制度です。

健康保険加入者は、業務外の病気やケガの治療費が自己負担3割に抑えられ、さらに長期療養時に支給される傷病手当金(標準報酬日額の2/3)があるため、働けない間の所得を保障されます。

加えて雇用保険では、会社都合や一定以上の自己都合離職の場合に失業給付が支給され、再就職活動中の生活費をサポートしてくれます。

社会保険に加入しておけば、収入が途切れた場合のリスクを大幅に軽減できるので安心です。

将来受給できる年金額が増える

派遣社員でも一定の労働時間・日数要件を満たせば厚生年金保険に加入でき、将来受け取る年金額を大きく上乗せできます。

厚生年金は国民年金(基礎年金)に上乗せされる仕組みで、現役時代の給与水準と加入期間に応じて報酬比例部分が計算されます。

具体的には、「標準報酬月額×保険料率×加入月数÷1000×(加入率)」という計算式により、基礎年金に加え毎年数万円から十数万円の収入が期待できます。

加入期間が長いほど上乗せ額も増えるため、派遣として働く期間が長いほど将来の老後資金の安心度が高まるのです。

派遣社員であっても正社員並みの年金制度を享受できる点が、厚生年金に加入する大きなメリットです。

家族を扶養家族として保険加入させられる

健康保険の被扶養者制度を利用すると、配偶者や子ども・親などを扶養家族として保険証に入れ、医療費の自己負担を3割に抑えられます。

被保険者本人の収入の半分未満かつ年間収入が130万円未満(60歳以上や障害者は180万円未満)であれば、被扶養者に認定されるので、家族の医療費負担を大幅に軽減できます。

育児や介護が必要な家族がいる場合、子どもの医療費や親の通院費用を心配が軽減し、家族全体の生活コスト削減と安心確保に直結する点が大きなメリットです。

介護サービスの保障を受けられる

40歳以上の派遣社員は介護保険の被保険者となり、将来的に介護サービスの保障を受けられます。

要支援・要介護と認定されれば、訪問介護やデイサービス・福祉用具貸与などの介護サービスを自己負担1~3割で利用できるのです。

介護保険に加入しておけば、高額になりがちな介護費用を抑えつつ、自宅での生活維持や家族介護の負担を軽減できます。

派遣社員として加入要件を満たせば、自身の介護負担を社会保険で分散し、精神的・経済的な安心を確保できます。将来の介護リスクを早い段階から軽減できる点が、介護保険に加入するメリットです。

派遣会社の社会保険に入るデメリット

手取りの給与が減る

社会保険料は労働者と事業主が折半で負担しますが、労働者の自己負担分は給与から天引きされます。

健康保険・厚生年金・雇用保険・介護保険(該当者のみ)を合算すると、総支給額の約15~18%前後が社会保険料として差し引かれ、手取りが大きく減少します。

派遣社員は時給制や日給制が多く、月ごとの稼働日数変動で手取りが不安定になりやすい点もデメリットです。

就業時間や条件が制限される

社会保険の加入要件を満たすためには、週20時間以上かつ2ヵ月以上の派遣契約を締結する条件をクリアする必要があります。

そのため、短時間しか働けない学生や扶養内で勤務したい主婦・シニア層は、条件に合わせて勤務時間を増やさなければ、社会保険に加入できません。

また、扶養控除の範囲内で働きたい場合、意図的に就業日数を抑制しなければ、社会保険に加入してしまい手取り額が大幅に減少してしまいます。

派遣先によっては、フルタイムでの契約を求められるケースもあり、短時間勤務を希望する労働者にとって就業時間や条件が制限されてしまいます。

既存の保険と重複して費用負担が増える

扶養内で健康保険の被扶養者として保険証を使っていた場合、派遣会社の健康保険に加入すると扶養家族から外れるので注意しましょう。

従来無料または低負担で医療サービスを受けていた家族も、自ら社会保険料を負担しなければならず、家庭全体での支出が増加します。

家族に高齢者や持病持ちがいる場合、被扶養者資格の剥奪が家計の負担を圧迫するので注意が必要です。

また、複数の公的制度を利用する際の手続きが煩雑化する面も、扶養を外れて自ら社会保険に加入するデメリットです。

派遣会社の負担が増えて労働条件に影響が出る

派遣会社にとって、労働者の社会保険加入は法定義務ですが、コストが増大します。

保険料負担が増えると、派遣会社は派遣料金の引き上げや手数料の増額で対応する必要があり、結果的に派遣先企業の契約条件に影響が及ぶ可能性があります。

場合によっては、給与水準の頭打ちやボーナス制度廃止など、待遇面での制約が生じるケースもあるので注意が必要です。

社会保険料を負担するために、派遣元企業と派遣先企業が報酬面を交渉した結果、派遣契約を切られるリスクもあります。

派遣会社で働く際は、長期的に見た雇用の安定とコストバランスを検討することが大切です。

派遣会社の社会保険に関するよくある質問【Q&A】

派遣会社の社会保険に入りたくないときの対処法は?

法律上、一定の労働条件を満たす派遣社員は強制的に社会保険に加入しなければなりません。

どうしても加入を避けたい場合は、派遣先や就労時間を変更して加入要件を下回る働き方(週20時間未満、勤務期間2カ月以内など)に切り替える必要があります。

ただし、社会保険の適用除外となると、将来の年金給付や医療費負担のメリットを失うリスクがあるので注意が必要です。

扶養内で働く、または短時間契約のパートナー社員へ契約形態を変更できるか、派遣会社に相談してみるのが現実的な対処法です。

派遣会社の社会保険に入らないとどうなる?

加入要件を満たすにもかかわらず未加入のままだと、派遣会社は行政から是正勧告や罰則の対象となる可能性があります。

派遣社員本人も、高額療養費制度が使えず医療費負担が増えるほか、将来の年金受給額が減少します。

雇用保険未加入であれば、失業時に失業給付が受けられず生活のセーフティネットがなくなるリスクがあり危険です。

社会保険の未加入状態を放置すると、労使双方にリスクが大きいため、派遣会社に確認し、速やかに手続きを進めることが重要です。

社会保険料の天引きはいつから始まる?

社会保険料は、派遣会社が被保険者資格取得届を提出した後、原則として資格発生日(初回就労日など)にさかのぼって適用されます。

しかし、給与からの天引きは、実務上「資格発生日に属する月の翌月支給分」から始まるケースが一般的です。

例えば、4月1日から加入が決まった場合、4月分の保険料相当額が5月の給与控除として差し引かれます。締め日や支払日によっては、通知から天引き開始まで1~2ヶ月のタイムラグが生じるケースもあるので注意してください。

社会保険加入までの待機期間はあるの?

法令上は、加入要件を満たした時点で社会保険の被保険者となるため、厳密な「待機期間」はありません。

ただし、派遣会社や保険者(健康保険組合・協会けんぽ)の事務処理の事情で、加入手続き完了までに通常2~4週間程度かかるケースがあります。

事務処理を待っている期間も保険の効力は適用されますが、給与からの天引きは手続き完了後の初回給与からとなるため、実質的な「待機」が発生します。加入状況について不安がある場合は、派遣会社に手続き状況を確認しましょう。

産休・育休中の社会保険料はいくら負担?

産前産後休業や育児休業中は、健康保険料・厚生年金保険料の事業主負担・被保険者負担ともに免除されます。

免除期間中の標準報酬月額は休業前の報酬で固定され、免除期間も年金加入期間としてカウントされるため、給付要件を損なう心配はありません。

ただし、雇用保険料は休業手当が支給される間は天引き対象となるケースがあるため、産休・育休開始前に派遣会社へ具体的な免除・控除状況を確認しておきましょう。

退職・契約終了後の保険切り替え方法は?

派遣契約終了後は、健康保険の任意継続か国民健康保険への切り替えが必要です。

任意継続は、退職前の健康保険組合または協会けんぽを最長2年間継続でき、保険料を全額自己負担する必要があります。

退職日の翌日から20日以内に所定の申請書を提出して、切り替え手続きを行いましょう。

年金は国民年金第1号被保険者へ移行し、市区町村役場で手続きを行います。雇用保険はハローワークで離職票を提出して失業給付を申請してください。

社会保険料を払わないとどうなる?

法律で定められた社会保険料を未納のまま放置すると、保険証が停止され医療機関で全額自己負担となるほか、将来の年金給付額が大幅に減少します。

行政は未納分の督促状を送付し、最終的には延滞金の請求や財産差し押さえなど厳しい措置を講じるので注意してください。

企業側にも事業主負担分の未納があると、是正勧告の対象となり、社会保険事務所からの立入調査を受けるリスクがあります。

社会保険料は適切に納付し、健康と老後の安心を確保しましょう。

まとめ ~派遣会社で安心して働くために社会保険の仕組みを理解しよう~

派遣会社で安心して働くには、社会保険の仕組みを理解しておく必要があります。

週20時間以上かつ2ヵ月以上の派遣契約を締結した場合、社会保険の加入義務が発生します。

社会保険に加入すると、保険料が給与から差し引かれ手取り額が減るので、入りたくない場合は就労条件を調整しましょう。

ただし、社会保険に加入していないと怪我や病気・失業のリスクに備えられないので、中長期的なメリットを考えて加入しておくことをおすすめします。

派遣会社で働く場合でも社会保険の加入対象になるので、仕組みを理解した上で理想の働き方を実現してください。

運営者情報

当サイト「株式会社ウェルビーイングス-お役立ちメディア」は、東京都港区六本木に本社を置く「株式会社ウェルビーイングス」によって運営されています。| 株式会社ウェルビーイングスの概要 (2026年4月更新) | |

|---|---|

| 運営会社名 | 株式会社ウェルビーイングス |

| 公式ページURL | https://well-beings.co.jp/ |

| 主な事業内容 |

|

| 本社所在地 | 〒106-6208 東京都港区六本木3丁目2番1号住友不動産六本木グランドタワー8階 |

| 設立 | 2022年1月 |

| 電話番号 | 03-6277-8515 |

| メールアドレス | info@well-beings.co.jp |

| 法人番号 | 4010401165239(経済産業省) |

| 適格請求書事業者登録番号 | T4010401165239(国税庁) |

| プライバシーマーク | 第10825342(01)号(一般財団法人_日本情報経済社会推進協会) |

| お問い合わせ | お問い合わせフォーム |

は独学だと難しい?初心者向け勉強方法と習得期間の目安を解説-1-320x180.jpg)